Haber Türk'ten Abdurrahman Yıldırım'ın Yazısı...

İlk evim konut finansman paketi ilk kez konut edinecek bireylere yönelik, 2 milyon liraya kadar konut için ve 10 yıl vadeli olacak.

Aylık faizi yüzde 0.99 ile konut kredisi kullanmak isteyeceklerin sınır eşiği olan yüzde 1’in altında.

Kamu bankalarınca verilecek krediyi kullanmak, 2 milyon lirayı aşmayan birinci elden satılık konut bulmaya bağlı. Büyük kentlerden ziyade orta ve küçük Anadolu kentlerde kullanılabilir gibi görünüyor.

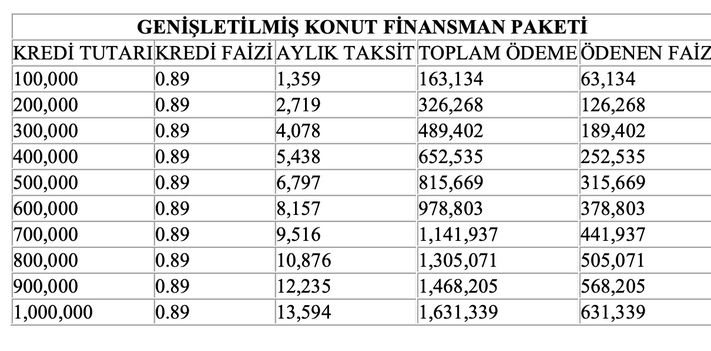

İkinci paket genişletilmiş konut finansmanı ise 1 Nisan’dan önce bankada döviz veya altın hesabı olan ve konutun yarı fiyatını dövizden veya altından TL’ye geçişle karşılayanlara yönelik olacak.

Bu pakette birinci el veya ikinci el konut ayrımı olmayacak, 2 milyon liraya kadar kredi kullanılabilecek ve faizi aylık yüzde 0.89 ile daha cazip.

Faizinin daha düşük tutulması döviz ve altından TL’ye dönüşü teşvik etmek olarak açıklandı.

Üçüncü paket inşaat sektörüne özel kredi garantisi ki, 1 Mayıs itibariyle yüzde 40’ı tamamlanmış ama yüzde 50’si satılmamış inşaat projeleri için geçerli.

Dolayısıyla yarım kalmış inşaatların tamamlanmasını amaçlıyor. 3 yıl vadeli kullandırılacak kredinin toplamı 20 milyar lira olacak.

Şartları tutturan inşaat şirketleri konut fiyatlarını internet sitelerinde açıklayacak ve bir yıl süreyle artırmayacaklarını taahhüt edecekler, bunu da krediyi veren bankaya bildirecekler.

Kredi Kullanmak Neden Zor?

Hedefleri net belirlenmiş, özellikle inşaat tamamlama kredisinin çok yararı olabilir. Kredileri kamu bankaları verecek.

En düşük konut kredi faizinin aylık yüzde 1.29 olduğu dikkate alınırsa, buradan yüzde 0.99 ve yüzde 0.89’a inilmesi yaklaşık dörtte bir oranında faiz yükünün azaltılması anlamına gelir.

Faizlerin düşürülmesine rağmen krediyle konut almak yine de çok zor. Birincisi 2 milyon liranın altında konut bulmak büyük şehirlerde zor. Anadolu şehirlerinde bulunabilir.

İkinci zorluk ise 1 milyon lira kredinin aylık ödemesi 14 bin lira, 2 milyon lira kredi kullanmanın da 28 bin lira.

28 bin lira taksit ödemek için uluslararası standartlara göre üç katı aylık kazanç elde edilmesi gerekiyor. Yani 84 bin lira. Üç katlık gelir standardı bize biraz fazla garantici yaklaşım gelebilir.

Türkiye şartları için bunu aylık ödemenin iki katı gelir olarak alalım. Aylık 50 bin liranın üzerinde hane halkı gelirinden söz ediyoruz. Bu gelir grubundakiler herhalde üst gelir gurubuna girer.

Aylık geri ödemeler artık kredi kullanarak da konut almanın çok zor olduğunu düşündürüyor. Bu durumda konut edinmek için ya gelirler artmalı ya da konut fiyatları düşmeli. Gelirleri artırmanın yolu da en başta maaşlar ve ücretleri yüklü biçimde artırmaktan geçiyor.

İlandaki Fiyatlar Güncellendi

Gelir artışı için temmuz ayından umutluyum. Maaş ve emekli aylıklarının enflasyon kadar artırılmasından başlayacak bir tetiklenmenin ücretler genel seviyesini yükselteceğini ve hükümetin de buna destek vereceğini tahmin ediyorum.

Konut fiyatlarının düşmesi ise şimdilik hayal. Çünkü üçlü paketin açıklanmasıyla internet sitelerinde satışa çıkarılmış konut ilanları anında geri çekildi ve fiyatları yükseltildi. Üstelik gece saatlerinde. Genelde yüzde 10-20 arasında artışların olduğunu söylemek mümkün.

Dolayısıyla sektöre yardımcı olmak atılan bir adımın ilk etkileri anında konut fiyatlarının sıçramasına yol açtı. Mayıs ayında ne kadar satış yapılacağını haziran ayında açıklandığında göreceğiz. Konut fiyatlarının açıklanması ise epeyce geriden geliyor. Onu da temmuz veya ağustosta öğreniriz.

Faiz 1 İniyorsa Konut Fiyatı 2 Çıkıyor

Faizlerin düşürülmesiyle konut fiyatlarının yukarı hareketlenmesi ise gayet doğal bir sonuç.

Bu ilişki zaten Merkez Bankası tarafından ispatlandı. Konut kredi faizlerinde her 1 puanlık değişim konut fiyatlarında 2.1 puanlık etki yapıyor. Korelasyon ise tersine.

Bu açıdan faiz düşürerek konut fiyatlarını düşürmek mümkün değil, tam tersine yükseliyor. Bunun için 2020 yılındaki faizlerin gerilemesi ve konut kredilerinin artırılmasıyla sıçrayışa geçen konut fiyatlarını hatırlamak yeterli.

Kaldı ki, 1970’ler sonrasının en sert enflasyon artışı ile karşı karşıyayız. Konut inşa etmenin maliyetleri üç haneli artıyor. İnşaat malzemelerinde yıllık yüzde 113, inşaat maliyetlerinde yüzde 90 artış meydana geldi.

Negatif faizler 50 yılın ardından yine rekorda. Mevduatta yüzde 30, politika faizinde yüzde 44’e varan negatif faizlerden kaçış hem kur korumalı mevduata yöneltiyor hem de gayrimenkule.

Döviz kurunun seyri 2022’de enflasyonun oldukça altında, altın da öyle. Enflasyon düzeyinde getiri ise borsada var. Alternatif yatırım alanı arayışı borsayı dünyadan pozitif ayrıştırıyor.

Sorun Yüksek Enflasyon

TCMB’nin açıkladığı konut fiyat endeksine göre artış ocak ayında yüzde 13.1 ve şubatta yüzde 13.5 ve son bir yılda yüzde 96.4 oldu.

Bu artış şubat ayının yüzde 54.44 düzeyindeki yıllık enflasyonun epeyce üzerinde. Konut fiyatları 42 puan önden giderek enflasyona yol açıyor.

Kur korumalı mevduatla doların önü kesildi ve enflasyona yaptığı doping de önlendi. Ancak azalarak da olsa geçen yılki yüksek kur artışının enflasyonu yükseltici etkisi halen devam ediyor.

Bu etki sonlanmadan yerini konut fiyatlarındaki sıçrama aldı. Etkisi dolar kadar olmasa da zehirleyici yan etkileri çok daha fazla. Barınma sorunu gündeme getirme potansiyeli var.

Sorun konut inşasının veya konut arzının çok ötesinde. Doğrudan enflasyonist ortam, gevşek para politikası, alternatif finansal araçların bulunmayışı, yabancılara düşük bedellerle vatandaşlık verilmesi ve konut satılması, yurt dışı gurbetçi talebi, pandeminin etkisi, sektörde yaygın kayıt dışılık ve düşük vergiler, spekülasyon ve manipülasyon gibi pek çok faktör konut fiyatlarını yükseltiyor.

Ne zaman ortaya tam teşekküllü bir enflasyonu düşürme programı konursa konut fiyatlarında o zaman gerileme meydana gelir.

Ancak düşük tek haneli enflasyon ortamında konut kredileri 20-30 yıllık vadeyle verilir, faizi de uygun ve ödenebilir düzeylere geriler.