Süper Haber yazarı Hasan Erarslan'ın Yazısı...

2021 yılında, takdir komisyonlarınca 2022 yılı için asgari ölçüde arsa ve arazi metrekare birim değerlerine ilişkin takdirler yapılmıştır.

Dolayısıyla 2022 yılında ödenecek Emlak Vergisi, geçen yıl ödenen emlak vergisinin yeniden değerleme oranının yarısı oranında artırılması şeklinde olmayacağından özellikle bazı bölgeler için çok yüksek tutarlı emlak vergisi ile karşılaşılması mümkün olacağından şaşırmamak lazım.

Emlak Vergisi Oranı

Emlak Vergisi oranı, sahibi olunan gayrimenkulün;

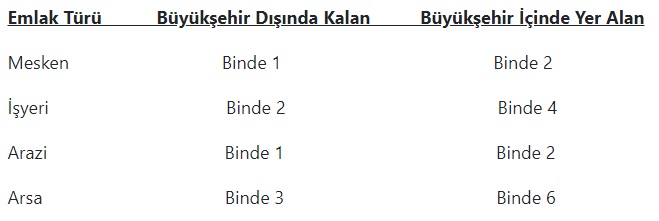

Konut, konut dışı bina (büro, dükkân mağaza vb.), arsa ve arazi olma durumuna,

Büyükşehir belediye sınırları içinde bulunup bulunmadığına, göre değişiyor.

Bu ayırımlara göre emlak vergisi oranları aşağıda yer alan tabloda gösterilmiştir.

Tablodan da görüleceği gibi, büyükşehir belediye sınırları içindeki gayrimenkullerin emlak vergisi, “yüzde 100 zamlı” olarak alınıyor.

Emlak Vergisi Nasıl Hesaplanır?

1319 sayılı Emlak Vergisi Kanunu’nun, 11 inci maddesinin 1 inci fıkrasının “a” bendine göre dört yılda bir defa olmak üzere takdir işlemlerinin yapıldığı yılı takip eden bütçe yılının Ocak ve Şubat aylarında emlak vergisi tarh edilecektir.

2022 yılında vergi değeri, 2021 yılı için yeniden takdir edilen arsa değerleri ile müteakip yıllarda dikkate alınması gereken artırım oranları ve Maliye ile Çevre ve Şehircilik Bakanlıklarınca müştereken belirlenen bina inşaat metrekare bedelleri dikkate alınarak belirlenecektir.

2022 yılında uygulanacak bina metrekare normal inşaat maliyet bedelleri, Hazine ve Maliye Bakanlığı ile Çevre ve Şehircilik Bakanlığınca 1 Eylül 2021 tarihli ve 31585 sayılı Resmi Gazetede yayımlanan 79 seri No’lu Emlak Vergisi Genel Tebliği ile ekinde yer alan cetvelde belirtilen tutarlar dikkate alınarak hesaplanmıştır.

2021 yılında, takdir komisyonlarınca 2022 yılı için asgari ölçüde arsa ve arazi metrekare birim değerlerine ilişkin takdirler yapılmıştır.

Bu değerlere buradaki bağlantıdan ulaşılabilir.

Mükellefiyeti 2022 yılında başlayanların, mükellefiyetleri ile ilgili bina, arsa ve arazi vergisi tarhiyatına esas alınacak vergi değerinin hesabında 2021 yılında takdir komisyonlarınca asgari ölçüde arsa ve belirlenen bu tutarların dikkate alınması gerekmektedir.

Ayrıca Emlak Vergisi Bina Kültür Varlıkları Katkı Payı hesaplanmaktadır.

Bir diğer ismi ile taşınmaz kültür varlıklarının korunmasına ait katkı payı, her yıl tahakkuk eden emlak vergisinin %10’u oranında alınan bir katkı payıdır.

Emlak Vergisi Ödeme Tarihleri

Gayrimenkul sahibi olanlar için Emlak Vergisi ödeme tarihi her yıl Mayıs ayı sonu ve Kasım ayı son günü olmak üzere 2 eşit taksitte ödenmektedir.

Bu nedenle 2022 Emlak Vergisinin ilk taksitinin ödeme süresi 31 Mayıs’ta sona ermektedir.

Dolayısıyla 31 Mayıs 2022 Salı ilk taksitin son ödeme günüdür. İkinci taksite ilişkin bu süre 2022 Kasım ayının son günüdür.

Emlak Vergisi Nasıl Ödenir?

Emlak Vergisi ödemeleri ilgili gayrimenkulün bağlı olduğu Belediye Başkanlığı Hesaplarına yapılmaktadır.

İnternet üzerinden ödeme alan belediyelerde ise ilgili belediyenin web sitesinden veya e-devlet üzerinden Kredi Kartı sistemi ile ödeme yapılabilmektedir.

Ayrıca PTT ve İnternet Bankacılığı sisteminden havale yöntemi ile de vergi ödemesi yapabilirsiniz.

Emlak Vergisi Ödemeyene Ne Kadar Ceza Gelir?

Emlak vergisinin zamanında ödemeyen mükellef geciken taksit için her ay 6183 Sayılı Kanun hükmüne göre tespit edilen oranda gecikme cezası ödemek zorundadır.

Yani, ödenmeyen her ay için yüzde 1,6 (Yüzde bir virgülaltı) oranında gecikme cezası hesaplanır. Vergi aslı ile hesaplanan gecikme zammı birlikte ödenmek zorundadır.

Emlak Vergisini Kimler Ödemeyecek?

Emlak Vergisi Kanunun 8. maddesinde belirtilen;

1. Geliri sadece kanunla kurulan sosyal güvenlik kurumlarından, örneğin SGK’dan aldıkları emekli aylığından ibaret olanlar (emekliler),

2. Hiçbir geliri olmayan ev hanımları ve işsizler,

3. Gaziler,

4. Engelliler,

5. Şehitlerin dul ve yetimleri, “indirimli (sıfır oranlı) Emlak Vergisi” uygulamasından faydalanabilir.

Örneğin Sosyal Güvenlik Kurumu’ndan aylık almakla birlikte ayrıca ticari veya serbest meslek faaliyeti nedeniyle gelir elde edenler, kira geliri olanlar, sosyal güvenlik destek primi ödeyerek ücretli çalışmaya devam edenler bu imkandan faydalanamazlar.

İndirimli yani “sıfır oranlı” Emlak (bina) Vergisi avantajından, Türkiye sınırları içinde;

1. Brüt alanı 200 metrekareyi aşmayan,

2. Tek konuta sahip olanlar (intifa hakkına sahip olunması dahil) yararlanabilirler.

Konutu nedeniyle, “sıfır oranlı Emlak Vergisi” avantajından yararlanmak isteyenlerden;

Hiçbir geliri olmayanlar, Emekliler ile bunların dul ve yetimleri, Gaziler ile Şehitlerin dul ve yetimlerinin, Engellilerin kendilerini ilgilendiren form ve belgeleri ilgili belediyeye vermeleri gerekmektedir.

Bildirim formları belediyelerden “ücretsiz” olarak temin edilebilirler.

İndirimli Emlak Vergisi uygulamasından yararlanabilmek için konutta “bizzat oturma” şartı yoktur. İkamet olarak kullanılan yazlık için indirimli bina vergisi (sıfır) uygulamasından yararlanacaktır.

Bir konutun işyeri olarak kullanılması veya bir bölümünün işyeri olarak kiraya verilmesi halinde “indirimli (sıfır oranlı) Emlak Vergisi” uygulamasından faydalanamaz.

Birden fazla meskeni olanlar veyahut birden fazla meskende hisseye sahip olanlar “sıfır oranlı Emlak Vergisi” avantajından yararlanması mümkün değil.

Emekliler, ev hanımları ve işsizlerin 2021 yılında 53 bin lirayı aşan menkul sermaye iradı (mevduat faizi, repo, döviz tevdiat hesabı faizi, fon payı geliri vb.) geliri varsa, 2022 yılında sıfır oranlı Emlak Vergisi’nden yararlanamazlar.

Sıfır oranlı Emlak Vergisinden faydalanma şartlarını taşıyan Emlak Vergisi mükellefleri, geçmişte fazla ödemiş oldukları Emlak Vergilerini iade alabilirler.

Bu durumda olanlar ilgili belediyeye muaf olduklarını yazılı bir dilekçe ile bildirerek, geçmiş dönemlerde fazla ödedikleri vergilerin iade edilmesini talep etmeleri gerekmektedir.

İade talepleri geriye dönük 5 yıl (zamanaşımı süresi) süre için yapılabilecek olup, 2017 - 2018 - 2019 - 2020 ve 2021 yıllarına ait fazla ödenen vergiler iade talep edilebilir.

Belediyeler, fazla ödenen bu vergileri, Emlak Vergisi Kanunu kapsamında iade etmek zorundadırlar.